Disclaimer: El autor de este blog no te contactará internamente para ofrecerte servicios o negocios. Si eso sucede, desconfía y reporta.

Análisis cuantitativo con Spearman en índices sintéticos

Exploración estadística de correlaciones en entornos sintéticos del pseudomercado de Weltrade.

QUANT

Javier Gómez M.

8/17/20258 min leer

Recuerdo hace trece años, cuando empecé en el trading, fascinado por la posibilidad de descifrar los mercados financieros. Más allá del dinero, lo que me sedujo fue la idea de entender el “electrocardiograma” de la economía mundial: patrones, pulsos y ciclos que revelaban, en apariencia, un orden oculto en medio del caos. Quería jugar con las reglas del sistema, y por un instante, sentir que podía vencerlo en su propio juego.

En ese camino me acompañó un librito que había leído en mi infancia, regalo de mi hermana: Juan Salvador Gaviota, de Richard Bach. Años después, esas páginas cobraron otro sentido: “Las gaviotas no vuelan de noche, pero yo estaba volando de noche… y seguía siendo una gaviota.” Esa reflexión aparece justo cuando Juan Salvador estaba al borde de darse por vencido, previo a su exilio. Fue en ese vuelo nocturno cuando comprendió que no era una gaviota común, nacida no solo para volar, sino para volar más alto, más lejos y más rápido. Esa metáfora fue un espejo para mí: mi impulso no era el dinero en sí, era ir más allá, explorar lo que parecía limitado, desbordar las fronteras del aprendizaje.

Así me adentré en el chartismo, en la teoría de Dow, en los ciclos de mercado, en Hurst, en patrones armónicos, en las ondas de Elliott, en la acción del precio, en el market maker method, en el smart money concept… Cada método abría un universo, cada patrón ofrecía un nuevo prisma. Todos funcionaban, pero cada uno tenía sus propias condiciones de eficacia. Y lo que descubrí fue que el costo de esperar a que el mercado “madurara” la estructura adecuada era tiempo muerto… y pérdidas.

La pasión seguía intacta, pero el tiempo escaseaba, y la búsqueda del “santo grial de la rentabilidad” se volvía más apremiante. Hasta que comprendí que esos gráficos que tanto estudiaba no eran más que la manifestación final de algo más profundo: patrones matemáticos, invisibles incluso para los ojos más entrenados. Y ahí encontré mi punto de inflexión: el trading cuantitativo. Desde entonces, no volví a mirar los charts de la misma manera.

Hoy, tras más de seis meses de pausa y motivado por resultados alentadores en mis recientes pruebas, decidí plasmar estas ideas en este pequeño paper técnico. El objetivo: aplicar un análisis cuantitativo a los índices sintéticos del broker Weltrade a través de la mirada de Spearman, buscando identificar correlaciones ocultas que puedan servir como base para estrategias estadísticas de trading.

Marco Teórico: La Correlación de Spearman

Cuando hablamos de correlación, nos referimos a la fuerza y dirección de la relación entre dos variables. El método clásico, el coeficiente de Pearson, mide únicamente relaciones lineales y se ve afectado por valores atípicos o distribuciones no normales. En los mercados financieros, y particularmente en los índices sintéticos, estas condiciones rara vez se cumplen de manera perfecta. Por eso, resulta más adecuado usar un enfoque más robusto: el coeficiente de Spearman.

¿Qué es la correlación de Spearman?

La correlación de Spearman (denotada como ρ o rho) es una medida no paramétrica que evalúa la relación monótona entre dos variables. En lugar de trabajar con los valores originales, Spearman convierte los datos en rangos y analiza cómo esos rangos se mueven en conjunto.

Si ambos conjuntos de rangos crecen al mismo tiempo, hablamos de una correlación positiva.

Si un conjunto de rangos crece mientras el otro disminuye, la correlación es negativa.

Si no existe una relación clara en los rangos, la correlación se acerca a cero.

Escala de interpretación.

El coeficiente de Spearman toma valores entre -1 y +1:

+1: correlación perfectamente positiva. Cuando una variable sube, la otra también sube en el mismo orden.

0: no hay relación monotónica evidente.

-1: correlación perfectamente negativa. Cuando una variable sube, la otra baja en orden inverso.

En la práctica:

Valores entre 80% y 100% indican correlaciones fuertemente positivas.

Valores entre 30% y 70% indican correlaciones moderadamente positivas.

Valores entre 0% y 30% sugieren correlaciones débiles positivas.

Valores entre -30% y 0% sugieren correlaciones débiles negativas.

Valores entre -70% y -30% indican correlaciones moderadamente negativas.

Valores entre -100% y -80% indican correlaciones fuertemente negativas.

Aplicación en trading

Para un quant, interpretar Spearman significa identificar dependencias que no son obvias a simple vista en el gráfico:

Una correlación positiva fuerte puede servir para diversificar riesgos o confirmar estrategias. Por ejemplo, si dos índices sintéticos se mueven en la misma dirección con fuerza, operar en ambos al tiempo y en la misma dirección significa duplicar el riesgo.

Una correlación negativa fuerte permite estrategias de cobertura: cuando un activo sube, el otro tiende a bajar.

Una correlación débil o cercana a cero puede señalar independencia entre activos, lo que resulta útil para construir portafolios más balanceados sin sobreexponerlos a la volatilidad.

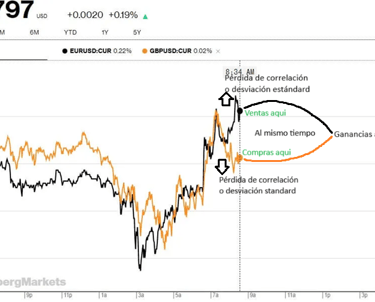

Otro ejemplo: si sabemos que hay dos activos que estadísticamente mantienen una correlación fuertemente positiva y uno de ellos presenta una desviación estándar respecto al otro, es un buen momento para desplegar una estrategia de regresión a la media en torno a dicha correlación, o bien comprar uno y vender el otro.

El valor de Spearman, entonces, no es solo un número frío en una tabla: es una forma de orientarse entre corrientes ocultas a los chartistas y descubrir rutas que permiten construir estrategias cuantitativas, estadísticamente probables, con más sentido y menos azar.

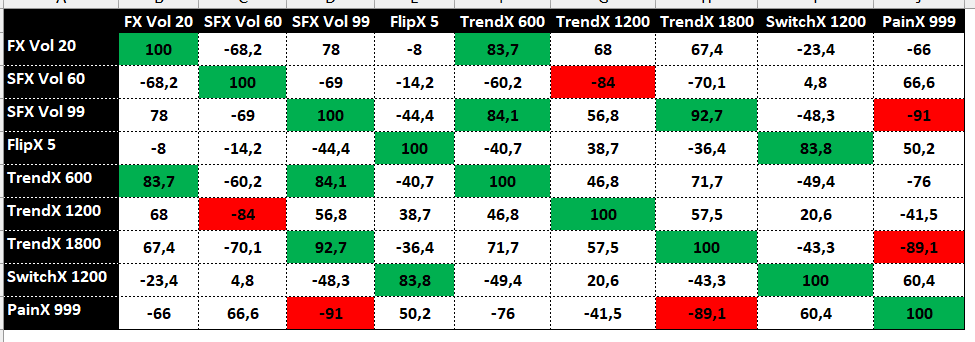

Ahora que he explicado un poco sobre cómo funciona el trading estadístico, pasaremos a aterrizarlo al pseudomercado de Weltrade. Para llegar a esta matriz, me di en la tarea de programar en MQL5 un indicador técnico que descargara el historial completo de todo el Market Watch, analizara las últimas 3600 velas en temporalidad de 5 minutos y procesara los datos bajo la escala de correlación de Spearman.

El resultado es una matriz de correlaciones que no solo muestra la relación entre los índices, sino que además aplica un criterio visual claro:

En verde, se marcan aquellos pares con una correlación positiva superior al 80%, es decir, movimientos que suelen ir de la mano.

En rojo, aparecen los que muestran una correlación negativa menor a –80%, indicando pares con un comportamiento prácticamente espejo.

La siguiente tabla —extraída y depurada directamente desde el indicador— es la que utilizaremos como mapa para entender qué activos dentro de este universo sintético se prestan mejor para estrategias de cobertura, pair trading o, incluso, para identificar ineficiencias en el mercado.

En este enlace podrás ver la versión completa de la matriz, tomada directamente desde mi terminal: Enlace Aquí.

Interpretando ineficiencias estadísticas en nuestra matriz de spearman.

FX Vol 20 – TrendX 600 (+83,7 %)

Aquí observamos una dependencia sólida: cuando uno se mueve, el otro responde en la misma dirección con una similitud estadística notable. Para un trader, esto implica que puede diseñar estrategias de confirmación: abrir posiciones coordinadas o validar una señal en un activo con el respaldo del otro.SFX Vol 99 – TrendX 1800 (+92,7 %)

Este par es aún más contundente. La correlación positiva cercana al 93 % sugiere que se comportan como “hermanos mayores”: las divergencias entre ellos pueden ser oportunidades puntuales para ejecutar un arbitraje de convergencia, exactamente el mismo que ilustramos en la Imagen 1 de este paper, es decir, apostar a que ambos volverán a alinearse.SFX Vol 60 – TrendX 1200 (–84 %)

Una relación inversa clara: cuando uno sube, el otro suele caer. En este caso, el par puede servir como una especie de cobertura estadística. Una posición larga en uno puede compensarse con una corta en el otro, reduciendo la exposición al ruido externo. En otras palabras, hablamos de un trading de coberturas entre índices con correlación negativa: no buscamos que ambos converjan, sino equilibrar riesgos. Si un activo sorprende con un movimiento brusco, la posición contraria en el otro actúa como contrapeso, suavizando el impacto total de la cartera.SFX Vol 99 – PainX 999 (–91 %)

Este es un caso extremo. La fuerza de la correlación negativa lo convierte en candidato natural para estrategias de “long–short”: abrir compras en el primero y ventas en el segundo, confiando en que la asimetría se mantenga en el tiempo. Aquí hablamos de un arbitraje de divergencia: en lugar de esperar que ambos activos vuelvan a encontrarse, la estrategia se fundamenta en que continúen moviéndose en direcciones opuestas. El valor está en aprovechar esa relación persistente para diseñar coberturas dinámicas, donde la ganancia de uno compense sistemáticamente la pérdida del otro.

De la matriz a la estrategia.

Lo importante de esta tabla no es solo el número frío de la correlación, sino la forma en que nos permite estructurar decisiones cuantitativas con criterio. Una correlación positiva muy alta habilita enfoques de confirmación y arbitraje de convergencia —ideal para validar señales o detectar oportunidades de realineamiento estadístico. Una correlación negativa muy alta abre la puerta a coberturas sofisticadas y estrategias long–short, donde la divergencia se convierte en materia prima para gestionar exposición y construir beneficios equilibrados.

En términos prácticos, esta matriz actúa como un verdadero mapa de navegación estadístico: no dicta la ruta exacta, pero revela cuáles caminos suelen avanzar en paralelo y cuáles se bifurcan en direcciones opuestas. Con ello, el trader deja de operar a ciegas y comienza a estructurar cada decisión con el respaldo de patrones medibles, transformando datos dispersos en un marco táctico claro y replicable.

Limitaciones y advertencias

Aunque la matriz de correlaciones ofrece un marco sólido para entender las relaciones estadísticas entre los índices sintéticos, es necesario reconocer ciertas limitaciones y advertencias:

Correlación no es causalidad

Una correlación alta —positiva o negativa— no implica que un activo cause el movimiento del otro. La relación es descriptiva, no explicativa. Por tanto, nunca debe asumirse como garantía de comportamiento futuro.Carácter dinámico

Las correlaciones no son estáticas: cambian con la ventana temporal analizada, con la volatilidad y con las condiciones del pseudomercado. Una correlación fuerte en 3.600 velas de 5 minutos puede diluirse en una temporalidad distinta o en otro periodo histórico.Sensibilidad a la muestra

El resultado depende del tamaño y calidad de la muestra. Ventanas demasiado cortas pueden arrojar señales espurias, mientras que ventanas demasiado largas pueden enmascarar relaciones recientes de interés para el trading.Riesgo de sobreajuste

Basar decisiones exclusivamente en correlaciones puede conducir a estrategias frágiles. Una matriz es una guía, pero necesita complementarse con gestión de riesgo, validación en tiempo real y, de ser posible, con otros indicadores estadísticos.Naturaleza del pseudomercado

Al trabajar con índices sintéticos —instrumentos generados de forma algorítmica—, las reglas pueden diferir de las que rigen en mercados financieros tradicionales. Esto exige prudencia: los patrones encontrados pueden responder más a la lógica del generador que a dinámicas económicas reales.

Conclusiones

Tras este recorrido, queda claro que el trading cuantitativo es mucho más que una técnica: es el arte de descubrir patrones matemáticos ocultos, invisibles para aquellos analistas que se concentran únicamente en lo gráfico. Allí donde unos ven figuras y velas, otros encontramos relaciones estadísticas que nos permiten interpretar la dinámica del pseudomercado con un nivel distinto de profundidad.

El trading estadístico se presenta como un método cuantificable y replicable, especialmente atractivo para quienes disfrutamos de correr regresiones lineales, medir probabilidades y evaluar la fuerza de las correlaciones con detalle. Cada número se convierte en una pista; cada desviación, en una posible oportunidad.

Sin embargo, es importante subrayar que el santo grial de la rentabilidad no existe. Ninguna matriz, ningún modelo ni ningún algoritmo garantiza certezas absolutas. El mercado —real o sintético— siempre conserva un grado de imprevisibilidad. Por eso, el trading debe asumirse con calma, sin la ansiedad de resultados inmediatos.

En última instancia, más que una ciencia exacta, el trading es un arte: el arte de encontrar orden en el caos y traducirlo en oportunidades. El arte de mirar debajo de la superficie y descubrir que, en medio del ruido, las matemáticas también cuentan historias.